时间: 2024-07-10 17:13:07 | 作者: 乐鱼体育大巴黎官网

“近年随着国内半导体产业链的建设,一批国产设备企业正在崛起,我们产线中又有新的设备供应商进入。”

“近年随着国内半导体产业链的建设,一批国产设备企业正在崛起,我们产线中又有新的设备供应商进入。”一位产业链人士近日向21世纪经济报道记者透露。

这是半导体设备市场火热的一个缩影,在全球高度关注半导体制造的局势下,当前半导体设备等上游赛道备受瞩目。在设备界盛会SEMICON展会上,摩肩擦踵的人流也印证着焦点所在。

在芯片设计领域百舸争流后,半导体设备、材料等逐步成为业界关注的重点领域,加之海外设备的出口限制频频,国内厂商们更是加快发展步伐。

回望近年,国产半导体设备公司也如雨后春笋一般涌现。无论致力于直径8英寸或12英寸晶圆片的先进制造工艺设备工具,还是处于0.25微米至0.18微米成熟工艺的关键工具和工艺配方,均有中国公司的面孔。

7月20日,在2023年世界半导体大会上,华登国际合伙人王林谈道,国内每年新增的半导体公司数量在2017年达到高峰,未来主要是淘汰赛,应该拒绝低水平的同质化竞争,通过“内生+外延”等方式走出内卷。就半导体设备而言,是目前热门的赛道之一,国际上有名的设备公司大多数都是平台公司,国内的企业也在往平台公司进化。

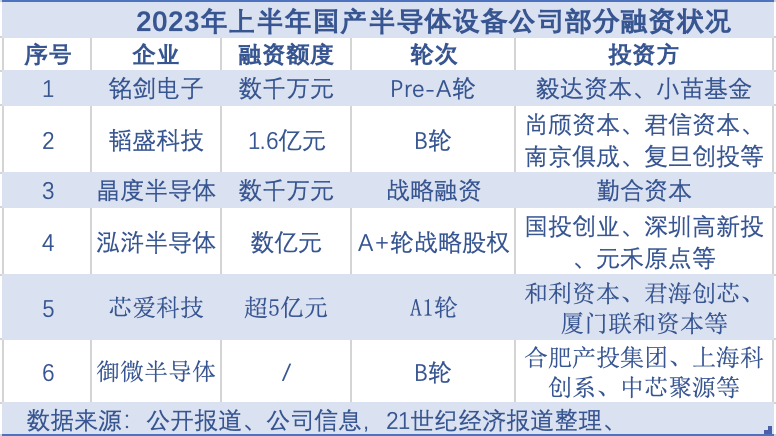

2023年上半年,一轮又一轮资金潮涌向国产半导体设备公司,无论是未上市公司做的早期融资还是为走向公开市场准备的IPO,往往一呼百应、屡获资本芳心。

21世纪经济报道记者通过调查了解到,2023年上半年,国产半导体设备的早期融资成为VC、PE热捧的“黄金赛道”。多家公司单次融资达数千万元级别,甚或达到数亿元级别,无论产业基金还是财务基金都在该领域中进行向下深挖。

比如,在一级融资市场上,泓浒半导体获国投创业、深圳高新投、元禾原点等A+轮数亿元投资,将用于晶圆传输设备的研发和产能扩张;芯爱科技获和利资本、君海创芯、厦门联和资本等A1轮超5亿元融资,用于完善高端封装基板业务。

在二级融资市场上,半导体激光器供应商凯普林计划募资9.52亿元;功率半导体检测设备供应商飞仕得计划募资4.55亿元;CMP设备及其配件供应商晶亦精微计划募资16亿元;此外,中科仪、和研科技、理想万里晖、宏泰半导体等半导体设备公司接受中介机构IPO辅导。

以上融资和IPO排队的表现反映,国产半导体设备近年来快速成长,逐步获得认可,未来,A股半导体设备的队伍有望继续扩大。国产半导体设备缘何成为资本集中的“香饽饽”?多位业内人士分析认为,主要有四点原因。

其一,中国作为芯片消费大国,国产化自主设计比例同步上升,催促国产设备做配套升级和产量补足。为了配合芯片国产自主化比率继续上升,作为基础设施的厂房建设、设备配置也需要同步跟上。

其二,国产芯片产业链完整度在逐渐完备,上游制造端、下游封测端的订单持续增长。根据芯谋研究调研数据,2020年中国晶圆厂设备采购额为154.1亿美元,2023年将达到299亿美元,较2020年上涨94%;根据国际半导体产业协会(SEMI)数据,我国半导体设备销售额从2020年的187.2亿元提升至2022年的283亿元。

两家数据都显示了近两年来中国半导体设备市场的大面积上涨,尤其是在2022年,随着厂商扩产,多家已上市的国产半导体设备公司表示2022年订单饱满,并创造历史新高。

其三,近年相关企业在研发上不断进行突破,市场规模持续扩大。比如在制造设备端,中微、北方华创和上海盛美等龙头公司奠定了良好的基础,展示了竞争力。同时,拓荆科技、上海微电子、芯源微、屹唐等,也聚焦于“前道工艺”,即主要服务于芯片产业链的上游工厂。

其四、国产半导体设备的行业链条还在进一步下沉细化,对于“后道工艺”的重视,令封测设备的国产化率也逐步提升。纵观封测设备供应市场,测试机、分选机、探针机等关键设备目前仍为美国、日本厂商垄断性占有。近年来,华峰测控、长川科技、悦芯科技、金海通、上海中艺、格朗瑞等国产供应商的产品逐步打入市场,将国产化率从个位数百分比向双位数百分比逐渐提升。

从全球市场看,当前半导体市场处于周期底部,设备市场在前两年的增长后面临下滑。SEMI发布的最新预测多个方面数据显示,2023年全球半导体制造设备销售额恐将同比下滑18.6%,降至874亿美元。

不过SEMI表示,尽管近期半导体市场景气度遭遇逆风,但在经历过2023年调整后,预计2024年半导体制造设备销售额有望强劲复苏。预计2024年全球半导体制造设备销售额有望重回1000亿美元,包括晶圆厂设备及封测设备销售额将同步回升。

尽管整体半导体设备市场今年有所回落,但是从国内市场来看,依然在结构性成长中。从今年上半年业绩看,北方华创和中微的营收和利润都大幅上涨。

芯谋研究多个方面数据显示,本土设备企业市场占有率的增速体现了本土企业成长较快。在2020至2023年间,本土厂商的销售额从9.9亿美元增长至33亿美元,市场占比从7%增加至11%。2023年销售额达到2020年的3倍多,市场占有率增加4个百分点,这无疑是巨大的进步。本土设备需求井喷,帮助本土设备企业取得不小进步。

但是芯谋研究也指出,国产设备目前依然和国际水平差距大。比如从市场占有率来看,2023年,美国、日本和荷兰这三方依然占据了中国设备采购市场83%的市场占有率。相比三年前,国内制造和封测企业给予本土设备很多机会,但美日荷占比之和仍然超过80%,国际企业绝对主导中国设备市场的格局没有改变。

不过,国内企业也在不断地迭代成长之中,比如,当前封测设备厂商仍在增长曲线上。有投资人向记者指出,目前国内半导体行业的国产化率还不到20%,从设计、制造到封测都有提升空间。其中,由于封装环节的国产化程度高,相对而言对应的设备国产化程度也就更高一些。但是当前形势下,要在比较快的时间内进行突破,面临非常大的挑战。

有国内封测装备企业高管向21世纪经济报道记者表示:“从需求来看,虽然整体比去年弱一些,但是现在开始快速回升,下半年需求会比上半年好。多家封测公司还在快速扩产,这将继续拉动装备的需求,但是封测环节可能接下来会面临洗牌时刻,未来几年会有大量的并购。”

同时,也有多家封测设备企业向记者表示,一方面,今年上半年有国内市场上需求波动,也有不少急单,并且要求短时间内交货;另一方面,除了国内市场,下一步企业还将往东南亚、俄罗斯等区域进行出口拓展,由于科技博弈,很多封装业务转移到东南亚地区,并且都还在扩产当中。

虽然眼下半导体行业还在低谷、核心装备国产化不易,但是拥有技术壁垒的设备企业依然保持增长的业绩,更能获得政策扶持、投资加码。

中国半导体设备厂商尽管起步晚、历史基数较为薄弱,但正在持续进行研发投入、人才聚集、市场经验积累,将逐步寻找到市场突破口。

另一方面,中国半导体设备市场面临着海外围追堵截、封锁的挑战。日本和荷兰分别在今年5月、6月发布了限制中国芯片设备的禁令,将于今年7月和9月生效,其中日本管制中的23种设备涵盖半导体清洗、成膜、光刻、刻蚀、检测等多个环节。这也将催促我国半导体设备加快国产化进程。

谈及国内半导体设备市场的整体表现,芯谋研究的报告说明,近几年国内设备厂商在刻蚀、CMP、薄膜等设备领域有不少突破,获得了国内晶圆厂的认可。因此,未来中国厂商市占比将稳步提升。

“但是相比较而言,我们的进步速度并不可能会出现爆发式的增长。目前短期爆发的领域,是中国半导体设备领域最容易采摘的果实。未来将进入攻坚领域,我们的目标是那些高高挂在枝头的目标,难度会成倍加大。所以咱们不可以期望只经过短短三年的积累,就能够让全产业链爆发。”报告进一步谈道。

尽管国产半导体设备涌现出一批先行者,若将目光放诸全球半导体市场,海外巨头设备领域发展历史较久,技术“护城河”较难跨越。对比中外半导体设备,国产半导体设备起步较晚、覆盖领域还不广泛。

比如,先进半导体设备技术仍由美欧日等国主导,其中美国的刻蚀设备、离子注入机、薄膜沉积设备、测试设备、程序控制、CMP等设备的制造技术位于世界前列;荷兰凭借阿斯麦的高端光刻机在全球处于领头羊;日本则在刻蚀设备、清理洗涤设施、测试设备等方面具有竞争优势。

具体来看,以刻蚀设备市场为例,该产业集中度高,被三家有突出贡献的公司垄断,其中泛林半导体技术实力最强,占据47%的市场占有率,东京电子和应用材料分别占据27%和17%。

而近年来,多家中国公司以点突破,在部分产品上已经获得国际竞争力。例如,刻蚀机是我国最具优势的半导体设备领域,北方华创与中微公司分别在硅刻蚀领域和介质刻蚀领域,处于国内领先地位。

此外,去胶设备已基本实现国产化,CMP设备、清理洗涤设施、热处理设备、刻蚀设备等的国产化率为20%左右。在薄膜沉积、涂胶显影设备、离子注入设备、光刻设备等领域,仍在进行产品突破中。

东方证券此前发布的报告称,半导体设备技术壁垒可分为三个层次。一是半导体设备是由成千上万的零部件组成的复杂系统,将成千上万的零部件有机组合在一起实现精细至纳米级别的操作是第一个难点;二是纳米级操作仍然需要超高良率;三是长时间稳定运行具有挑战,设备宕机将导致千万元级别的金钱损失。

设备成长之路依然漫漫,未来国内半导体设备领域的破壁还将需要继续攻坚,继续面向市场提升内功。